Dopo l’ottimismo alimentato dai dati IDC, che mostravano un mercato Pc in lieve ripresa a fine 2017 (ne abbiamo parlato qui), questa analisi di mercato di Gartner smorza l’entusiasmo, mostrando al contrario un forte calo nelle vendite dell’ultimo trimestre del 2017, che scendono del 2% rispetto allo stesso periodo del 2016, per un -2,8% annuo. È il tredicesimo trimestre consecutivo chiuso in rosso, che corona il sesto anno di calo per l’industria dei computer.

L’analisi di Gartner, relativa a tutto il 2017, mostra certifica un calo complessivo del mercato, rispetto al 2016, del 2,8%.

I dati Gartner certificano la forte crescita del mercato asiatico, mentre individuano una moderata contrazione nel mercato EMEA (Europe, Middle East e Africa): punto dolente per l’industria dei computer si confermano essere gli Stati Uniti, con un crollo verticale che va a neutralizzare la crescita vista altrove nel mondo.

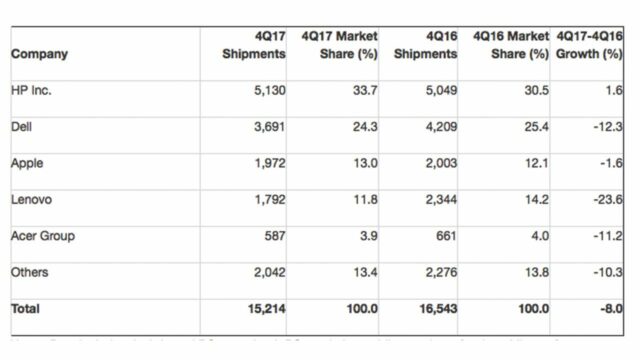

Nell’ultimo trimestre del 2017 le vendite dei Pc negli Stati Uniti sono crollate verticalmente, con la sola HP in positivo.

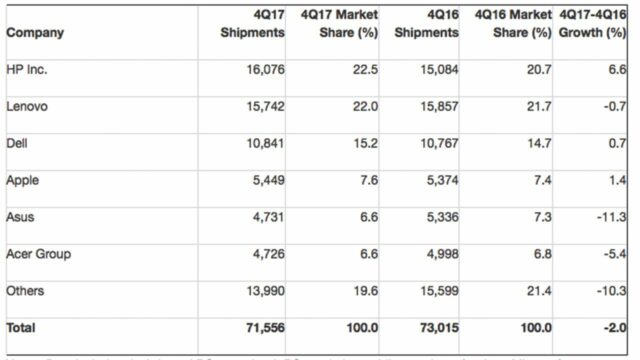

Per quanto riguarda i produttori, HP si conferma leader di mercato con una crescita del 6,6%, ben diffusa in tutti i mercati, che la porta a sorpassare Lenovo, in perdita invece dello 0,7%. Dell insegue con oltre 10 milioni di Pc venduti, al quarto posto si attesta invece Apple, in crescita (anche se in modo molto meno evidente rispetto a quanto mostrassero i dati IDC), quindi si piazzano appaiate Asus e Acer, entrambe colpite da forti cali.

L’analisi di Gartner, relativa all’ultimo trimestre 2017, certifica un calo complessivo del mercato, anche se non è esteso a tutti i produttori.

Mikako Kitagawa, analista di Gartner, spiega che la ragione di questo calo va vista in un nuovo tipo di approccio al personal computer da parte dei consumatori, che non vedono più tali apparecchi come regali appropriati per la stagione natalizia, né come elementi indispensabili della casa. Kitagawa prosegue spiegando che i Pc sembrano sempre più avviati a trasformarsi in strumenti ”di nicchia”, dedicati a quei consumatori che non cercano soltanto un dispositivo economico, bensì uno potente e di qualità: tale fenomeno, dirottando gli acquisti su modelli più costosi, potrebbe parzialmente riparare alle perdite economiche, ma solo dopo che sarà stata superata l’attuale fase di restringimento del mercato.

Non va comunque dimenticato come tanto i dati di Gartner quanto quelli di IDC siano frutto di analisi di mercato su dati non ancora acquisiti, e risulta quindi impossibile stabilire quale delle due previsioni sia più vicina alla realtà.